摘 要

我国钢铁行业除主要原料铁矿石对外依存度偏高外,许多合金矿对外依存度现状也不容乐观。本文对钢铁行业用量较大的锰、铬和镍三种合金矿,从国内资源情况、供需现状、进口情况、未来判断等四方面进行简要分析。总体来看,三种资源国内都相对短缺,无法满足国内需求,每年需大量进口,对外依存度逐年攀升,而且短期内难以扭转。

锰 矿

资源特点:国内资源相对丰富,但品质较差

根据自然资源部统计,截止2018年底,我国锰矿查明资源储量18.16亿吨,较上一年的18.46亿吨下降0.3亿吨,降幅1.6%。我国锰矿资源分布不平衡,大多分布在南方地区,尤以广西和贵州两省区最多,占全国锰矿储量的一半以上。矿床规模多为中小型,大型矿床很少,且矿石质量较差,以贫矿为主,我国锰矿查明资源储量中,富锰矿(氧化锰矿含锰大于30%、碳酸锰矿含锰大于25%)只占2.7%,且技术加工性能不理想。矿石物质组分复杂、粒度细,绝大多数锰矿床属细粒或微细粒嵌布,且含杂质高,从而增加了选别难度。矿床多属沉积或沉积变质型,这类矿床分布面广,矿体呈多层薄层状、缓倾斜、埋藏深,开采条件复杂,大多需要进行地下开采,开采技术条件差。

国内供需:国内供应严重不足,产量持续下降

根据自然资源部统计,目前我国锰矿开发企业354个,其中,大型23个,中型61个,小型223个,2018年矿石产量578.36万吨,其中80%以上锰矿产量来自地方中小矿山。锰矿开发分布在20个省(直辖市、自治区),其中贵州、广西、重庆、云南、湖南和辽宁是主要产地。产能或产量相对较大的锰矿企业主要有:中信大锰矿业有限责任公司、云南文山斗南锰业有限公司、湖北宏信实业集团有限公司、秀山县天源矿业有限公司、靖西县锰矿有限责任公司、广西新振锰业集团有限公司等。

初步测算,我国锰矿需求量约4000万吨,大量锰矿需进口解决。

进口情况:进口量再创新高,价格有所降低

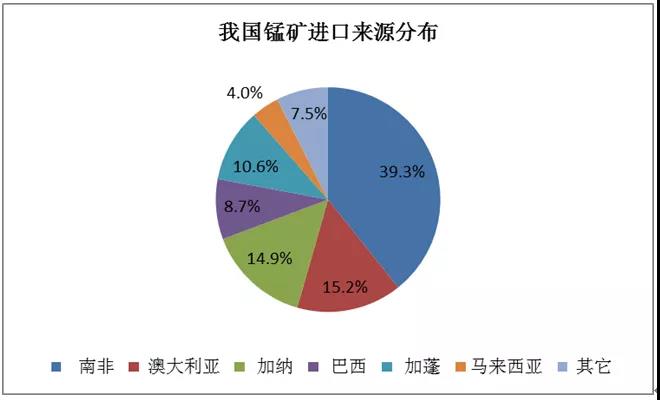

由于国产锰矿无法满足需求,每年需要大量进口锰矿作为补充。2019年,我国从40个国家或地区累计共进口锰矿3418.7万吨,较上年增长23.9%。全年均价186.4美元/吨,较上年吨矿下降23.6美元。进口来源主要是南非、澳大利亚、加纳、加蓬、巴西等国家。

未来判断:全球总体供大于求,但疫情成为最大的不确定因素

需求端:近年来在硅锰及精炼锰铁产量上升的推动下,国内锰矿需求上升,中国锰矿消耗量从2017年的1030万吨增加到2018年的1140万吨(锰金属量),2019年约为1300万吨(锰金属量)。2020年有望继续小幅增长。

供应端:国内由于环保政策、资源枯竭等因素的共同影响,产量有可能继续下降,同时疫情在国外蔓延,南非、加蓬等锰矿生产国难免受到影响,尤其是南非已宣布进入国家紧急状态,称将关闭35个进出港口以及两个海岸港口,并将自3月26日起关闭全国所有矿山的采矿活动21天。作为我国锰矿进口的最大来源,短期内有可能引起市场供应减少,价格上涨,后续影响仍有待观察。

总体来说,疫情的发展程度将时刻影响着世界各国锰矿的生产、运输和贸易,成为2020年全球锰矿市场的最大影响因素。在长期大幅依赖进口的背景下,国内锰矿资源安全将经受巨大考验。

铬 矿

资源特点:国内资源严重短缺,规模小、富矿少

截止2018年底,我国铬矿查明资源储量1193.27万吨,较上一年的1220.24万吨下降26.97万吨,降幅2.2%。我国铬矿资源分布在14个省、市和自治区,查明资源储量主要集中在西藏、甘肃、新疆和内蒙古,四省(区)合计924.43万吨,占全国铬矿矿石查明资源储量75.76%。我国铬矿矿床规模小,分布零散,没有大型铬矿矿床,全国探明的中型铬矿矿区(100万~500万吨)只有3处,为罗布莎、大道尔吉和贺根山,其余均为小型铬矿矿区。按照品级划分,全部查明资源储量中,富铬矿(Cr2O3>32%)资源仅占22.3%。我国铬矿资源冶金级矿石主要分布于西藏和青海,化工级矿石主要分布于内蒙古和甘肃,耐火级矿石主要分布于新疆。

国内供需:国内供应严重不足

我国铬矿资源比较贫乏,按可满足需求的程度看,属短缺资源。国产铬矿主要来源是地方民采矿山,据自然资源部统计,国内铬矿产量不足10万吨/年。

初步测算,我国铬矿需求量约1600万吨,几乎完全依赖进口。

进口情况:进口量持续攀升,价格有所回落

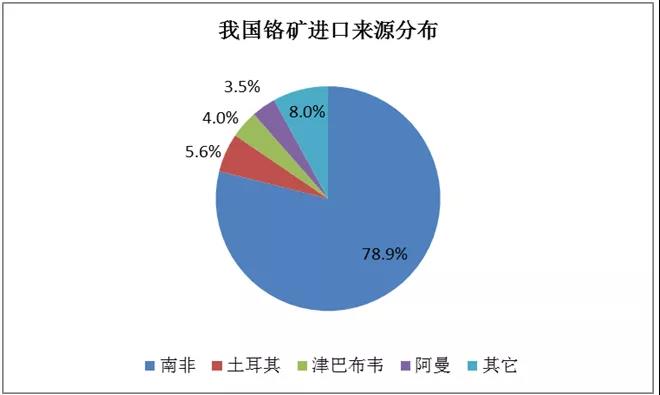

我国国内铬矿资源受储量或开采成本影响,供给难以满足国内需求,使得进口铬矿成为满足冶炼需求的主要来源。2019年我国共从26个国家或地区进口铬矿石1589.8万吨,同比增长10.9%。全年铬矿进口均价为165.4美元/吨,同比吨矿下降35.1美元。进口来源主要是南非,占到78.9%。

未来判断:需求基本稳定,供应受南非影响很大

2020年,国内铬系市场的需求将基本趋于稳定,供应端仍将严重依赖进口铬矿。总体来看,未来铬矿资源的供需平衡仍将略显宽松,但由于南非占到我国铬矿进口量的近80%,而且短期内难有替代来源,因此疫情在多大程度上影响南非国内铬矿的生产活动和港口发货情况,将成为今年最大的不确定因素。

镍 矿

资源特点:分布集中,富矿较多,开采偏难

截止2018年底,我国镍矿查明资源储量1187.88万吨(镍金属含量),较上一年的1118.07万吨增加了69.81万吨,增幅6.2%。我国镍矿资源分布高度集中,主要集中于甘肃、新疆、青海和内蒙古4省区,以上地区的查明资源储量合计占全国总量近70%。资源类型以硫化镍矿为主,占全国约90%,且镍平均品位大于1%的硫化镍富矿石约占全国的44%。资源埋深较深,近70%资源适于地下开采。

国内供需:国内供应不足,增产空间有限

根据自然资源部统计,目前我国镍矿开发企业65个,其中,大型5个,中型15个。2018年,矿石产量1226.01万吨。我国三大镍矿分别为:金川镍矿、喀拉通克镍矿、黄山镍矿。

初步测算,我国镍矿需求量约6500万吨,大量镍矿需进口解决。

进口情况:数量大幅上升,来源高度集中

由于国产镍矿无法满足国内需求,需要进口大量镍矿作为补充。2019年,我国从21个国家或地区累计共进口镍矿砂及其精矿5613.2万吨,较上年增长30.3%。全年均价71.3美元/吨,较上年吨矿上升8.4美元。进口来源主要是菲律宾和印度尼西亚,两国占总进口量近95.9%。

未来判断:需求增速大于供应,供应紧张局面将长期存在

据世界金属统计局(WBMS)相关统计数据,2019年全球镍产量达240.83万吨,需求量达241.05万吨,表观需求量超出产量2200吨,供应缺口较2018年的9.87万吨明显缩小。整体来看,全球镍仍处于供应偏紧态势。

需求端:中国镍需求占全球一半以上,长期以来,我国镍主要用于不锈钢生产,随着国民经济快速发展,不锈钢消费快速增长带动镍消费增长;同时,镍在非不锈钢领域的消费也在逐步扩展,如新能源汽车的快速发展,将带动硫酸镍的消费。中国是电动汽车发展最快的国家,随着电动汽车在家庭用车、公务用车和公交客车、出租车、物流用车等领域的大量普及,2014年以来中国电动汽车进入高速增长期, 2017年销量占全球一半以上。此外,根据汽车产业中长期发展规划,到2020年,新能源汽车年产销达到200万辆,到2025年,新能源汽车占汽车产销20%以上(约700万辆),这将大力推进电动汽车产业发展,未来我国仍将是电动汽车产业的生产大国,在新能源汽车行业的发展下我国对镍的需求也将进一步增大。整体来看,未来中国镍需求有进一步增长空间。

供应端:国内镍矿产量受资源条件限制,增幅有限;进口镍矿主要集中于印尼和菲律宾,印尼禁止原矿出口后,将影响我国镍铁企业原料供应,进而影响国内镍铁产量,印尼镍铁新建项目能否顺利投产,将成为影响国内镍铁供应的关键变量;此外,全球电解镍供应收缩,镍库存大幅下降(2019年底LME镍库存较2018年底减少5.31万吨)。整体来看,未来中国镍供应方面增长有限。

综合来看,未来中国镍需求增长将整体高于供应增长,镍价将呈波动上升态势;同时,受国内镍资源条件限制,我国镍资源高对外依存度的情况也将长期存在。此外,受全球新冠疫情大爆发的影响,近期菲律宾部分产镍地区禁止船舶进入,影响矿石发运,导致短期内中国镍矿供需关系更加紧张。

冶金工业规划研究院矿产资源研究中心秉承“政府参谋部、行业引领者、企业智囊团”的服务宗旨,以“五度”思维为引领,长期跟踪分析黑色、有色、黄金、焦煤等矿产品市场变化,研究和预测市场变化趋势。定期出版月度、季度和年度报告,并根据客户需求,提供矿产品市场分析报告定制服务。

联系方式

矿产资源研究中心副主任 张松波

联系电话:18611331406

电子邮箱:zhangsongbo@mpi1972.com

MPI专家观点 | 矿业系列文章:

冶金工业规划研究院矿产资源研究中心

铁矿行业需坚定不移实施“走出去”战略